▲ 은성수 금융위원장이 지난 4일 열린 2019 핀테크의 밤 행사에서 축사를 하고 있다.

▲ 은성수 금융위원장이 지난 4일 열린 2019 핀테크의 밤 행사에서 축사를 하고 있다.

[Weekly 기획+](테크핀) 오픈뱅킹 시대 개막, 금융권 무한경쟁 '돌입'..최후의 승자는?

은행과 은행, 은행과 핀테크 기업, 핀테크 기업과 핀테크 기업 간 무한경쟁 시대가 열렸다. 금융위원회가 '오픈뱅킹'을 도입함에 따라, 주거래 은행 한 곳을 통해 모든 은행의 거래계좌 내역을 조회하고, 현금이체 등 다양한 금융거래를 할 수 있게 됐다.

현재 시범실시 단계인 오픈뱅킹 서비스가 본격화되면, 다양한 핀테크 기업의 참여와 함께 금융업계의 진정한 무한경쟁 시대가 도래할 전망이다. 카카오톡이라는 막강한 플랫폼을 보유한 카카오페이와 간편송금을 무기로 다양한 금융서비스를 확대 제공 중인 토스 등이 오픈뱅킹에 뛰어들 경우 상당한 파급력을 가질 것으로 예상된다.

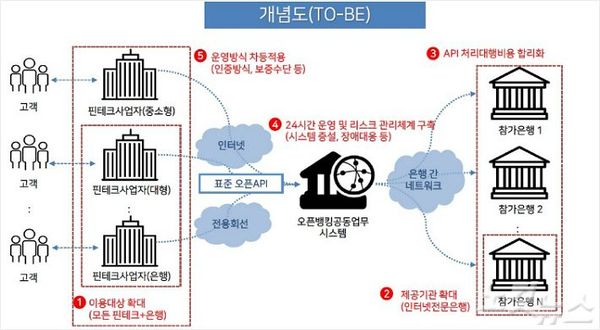

▲ 사진=오픈뱅킹 개념도 (자료:금융결제원 제공)

▲ 사진=오픈뱅킹 개념도 (자료:금융결제원 제공)

◆ 오픈뱅킹이 뭐길래...관심 '집중'

오픈뱅킹이란 쉽게 생각하면 '은행이 가지고 있는 정보를 개방한다'는 의미다. 그간 은행은 자사 고객에 대한 다양한 금융정보를 혼자 독점하고 있었다. 때문에 각각의 은행을 이용하기 위해선 개별 계좌와 각각의 계정, 비밀번호, 인증수단 등이 필요했다.

또한 해당 은행의 계좌를 통한 금융거래는 그 은행에서만 가능했다. 뿐만 아니라 많은 핀테크 기업들은 새로운 금융 서비스를 제공하기 위해 각 은행과의 개별 제휴를 맺어야만 했다.

하지만 오픈뱅킹이 도임됨에 따라 은행들이 각자 보유하고 있던 고객 정보를 고객의 동의하에 다른 은행과 핀테크 기업들에 제공할 수 있게 됐다. 특히 오픈 API(open application program interface)를 통해 모든 기업들이 쉽고 빠르게 각자의 정보를 공유할 수 있게 됐다. 오픈 API는 기업이나 인터넷 이용자 등이 일방적으로 웹 검색 결과 및 사용자인터페이스(UI) 등을 제공받는 데 그치지 않고, 직접 응용 프로그램과 서비스를 개발할 수 있도록 공개된 API를 말한다.

금융위원회는 지난 2016년 금융결제원이 구축한 '은행권 공동 API'를 확장해 모든 은행과 핀테크 기업이 자유롭게 활용할 수 있도록 했다. 이를 통해 금융시장 내 경쟁을 유도하고, 보다 다양하고 경쟁력 있는 서비스 개발을 독려하겠다는 생각이다.

특히 신용정보법 개정을 통해 금융사들이 오픈 API 구축을 의무화하고, 이를 통해 무한경쟁 시대를 열 계획이다.

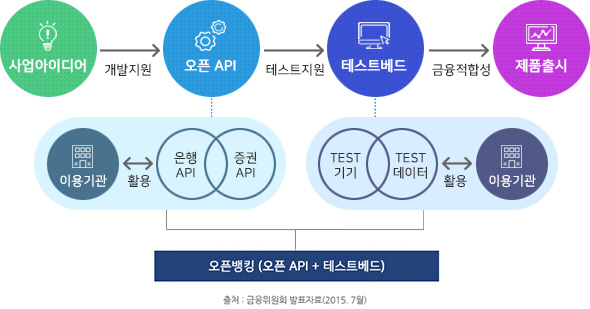

▲ 사진=금융위원회

▲ 사진=금융위원회

◆ 시중 은행 '초긴장'...고객 유치 고심

정부의 이 같은 방침에 은행들은 초긴장 상태다. 그간 독점해왔던 고객 정보를 다른 금융사들과 공유하게 됨에 따라 경쟁 강도가 높아질 것이기 때문이다.

특히 하나의 은행, 혹은 하나의 핀테크 기업 서비스를 통해 모든 은행 계좌의 금융서비스를 이용할 수 있게 되면, 보다 편리한 서비스를 제공하는 쪽으로 고객들이 대거 이동할 수 있다. 이에 은행들은 오픈뱅킹 시범서비스 시작과 함께 다양한 이벤트와 혜택 등을 제공하며 고객 잡기에 나섰다.

고객들은 여러 곳의 은행 계좌에 분산된 자산을 자신의 스마트폰을 이용해 하나의 은행 계좌로 쉽게 이체할 수 있다. 오픈뱅킹 덕분이다. 이 때문에 오픈뱅킹은 은행 입장에선 너무나 큰 위협으로 다가오고 있다.

자사의 고객들이 지점을 찾아오지 않아도 언제든 돈을 빼갈 수 있고, 보다 편리하고, 보다 혜택을 많이 주는 경쟁은행이나 핀테크 기업 등으로 이동할 수 있게 됐기 때문이다. 이미 비대면 채널 영업이 활성화되면서 점차 지점 방문이 줄어들고 있는 현 상황을 감안하면 불난 집에 기름을 끼얹는 격이다.

고객의 이탈을 막기 위해 시중 은행들은 새로운 금융 서비스와 상품을 개발하고 자사의 금융 앱 사용자를 확보하기 위한 노력에 나섰다. 자사 금융 앱 이용고객에서 우대 금리를 제공하거나 전용상품을 출시하는 한편, 스마트폰, 백화점상품권 등 고가의 경품을 건 이벤트도 앞다퉈 실시하고 있다.

또한 디지털 경쟁력 강화를 위해 자사 모바일 금융앱을 전면 개편, 업데이트 하는가 하면 내부 IT(정보통신) 인력 충원, 외부 핀테크 기업과의 협업 확대 등에 나섰다.

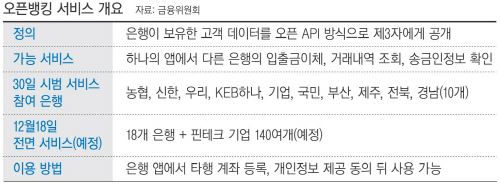

▲ 자료=금융위원회

▲ 자료=금융위원회

◆ 카카오뱅크, 오픈뱅킹 올해는 참여안해...내년 출격

하지만 오픈뱅킹 도입으로 인한 본격적인 경쟁은 내년부터 시작될 전망이다. 은행에서 가장 경계하고 있는 카카오뱅크가 오는 18일 오픈뱅킹 정식서비스 출범에 참여하지 않을 방침이기 때문이다. 카카오뱅크는 국내 2번째로 출범한 인터넷전문은행으로, 젊은 고객들을 중심으로 인기몰이 중이다.

이미 다양한 저축 및 대출 상품 등으로 고객몰이에 성공했다. 또한 최근 모회사인 카카오로 최대주주 변경에 성공하며 대규모 자본확충을 진행, 덩치를 키우고 있다.

다만 카카오뱅크는 오픈뱅킹과 관련한 시스템 안정화, 서비스 개발 등을 진행한 이후 내년 1분기에나 오픈뱅킹을 시작할 방침인 것으로 알려졌다.

카카오뱅크는 먼저 청년 전·월세, 오픈뱅킹, 신용카드 제휴 등을 내년도 주요 사업으로 선정하고 서비스 오픈을 추진 중이다. 카카오뱅크는 또 비대면 영업을 기반으로 한 다양한 사업 확대에 나설 계획이다.

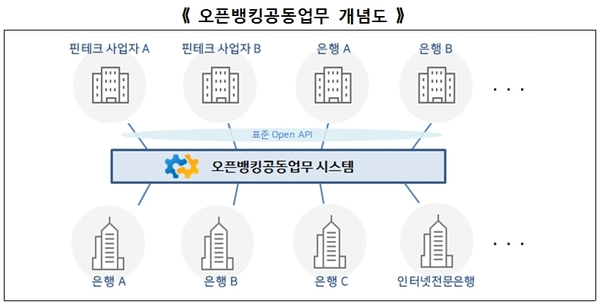

▲ 자료=금융위원회

▲ 자료=금융위원회

◆ 소비자는 오픈뱅킹 환영...연령대별 차별화

소비자들은 오픈뱅킹의 시행을 반기는 모습이다. 여론조사 전문기관인 나이스디앤알에 따르면, 금융 소비자의 61.5%가 현재 시범 운영 중인 오픈뱅킹 서비스를 알고 있는 것으로 나타났다. 다만 이들의 오픈뱅킹의 이용률은 7.5% 수준으로 매우 낮았다.

오픈뱅킹 서비스 이용을 위해 특정 은행의 앱을 선택한 이유와 계기에 대한 질문엔 '이벤트 참여 또는 광고, 주변 추천 등'이 가장 많았다. 특히 연령대별로 금융 앱을 이용하게 된 계기에서 차이를 보였는데, 20~30대는 주변 추천과 광고, 이벤트 참여를 위해 오픈뱅킹을 이용하게 됐다는 응답이 가장 많았다. 은행들의 고객유치 이벤트가 효과를 발휘하고 있음을 알 수 있었다.

반면 40대 소비자들은 오픈뱅킹의 본질적인 서비스에 관심을 갖고 가입한 비율이 상대적으로 높았고, 50대는 주로 ‘기존에 거래하던 기관이기 때문’이란 응답이 많았다. 은행들의 고객유치 마케팅, 이벤트 외에도 오픈뱅킹 서비스의 본질적인 경쟁력 강화와 차별화 노력이 필요한 부분이다.

▲ 사진=각사

▲ 사진=각사

현재 오픈뱅킹 이용자는 타행 계좌를 통한 이체와 송금, 타행 계좌의 잔액 조회 업무를 가장 많이 이용한 것으로 조사됐다. 서비스 이용자의 만족도는 76.6%로 매우 높았으며, 오픈뱅킹 이용 경험은 젊은 연령층일수록 더 높게 나타났다.

이번 조사는 지난 13일부터 17일까지 전국 만 20~59세 금융거래 소비자 5957명을 대상으로 실시됐다.

나이스디앤알 관계자는 "오픈뱅킹 서비스 오픈일(10월 30일)에 시중은행들의 모바일 앱 이용률이 일제히 상승한 반면, 토스 앱 이용률은 하락하는 경향을 보였다"면서 "비대면 거래가 급속히 확산되고, 주거래 은행에 대한 관성적 거래성향이 감소해 가는 시장 상황에서 오픈뱅킹의 등장은 시장 경쟁을 더욱 가속화할 것"이라고 진단했다.

다스아카데미 X 유즈페이 50,000포인트 지급 이벤트 진행

다스아카데미 X 유즈페이 50,000포인트 지급 이벤트 진행

다스아카데미, "지금 당장 코인 투자, 실전편" 출시

다스아카데미, "지금 당장 코인 투자, 실전편" 출시

암호화폐 굿즈 스토어 가즈아샵 신제품 출시

암호화폐 굿즈 스토어 가즈아샵 신제품 출시

[Q&A] 가즈아샵 운영자이자 트위터 관리자, 일명 '지기'

[Q&A] 가즈아샵 운영자이자 트위터 관리자, 일명 '지기'

호화폐 굿즈 스토어 가즈아샵이 11월 8일 해외 샵 공식 오픈

호화폐 굿즈 스토어 가즈아샵이 11월 8일 해외 샵 공식 오픈

차트 분석 강의 "양봉돼지의 차트, 핵심만 쏙쏙 고급" 론칭 - 다스아카데미

차트 분석 강의 "양봉돼지의 차트, 핵심만 쏙쏙 고급" 론칭 - 다스아카데미

DFM eco Inc. , 10월 29일 DFM 브릿지 출시

DFM eco Inc. , 10월 29일 DFM 브릿지 출시

[인터뷰] 가즈아샵 총괄 디자이너 박송희 팀장

[인터뷰] 가즈아샵 총괄 디자이너 박송희 팀장

코인러의 감성을 그대로 담은 굿즈, 가즈아# 런칭

코인러의 감성을 그대로 담은 굿즈, 가즈아# 런칭

암호화폐 투자 교육 다스아카데미, 한상후 PD 영입

암호화폐 투자 교육 다스아카데미, 한상후 PD 영입

NFT 코인 투자 100문 100답 - 선착순 100명 무료 증정 이벤트 (배송비 없음)

NFT 코인 투자 100문 100답 - 선착순 100명 무료 증정 이벤트 (배송비 없음)

코인NFT투자 필독서 100문 100답 베스트셀러 무료 제공 이벤트

코인NFT투자 필독서 100문 100답 베스트셀러 무료 제공 이벤트

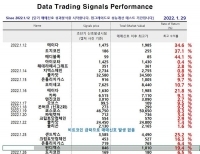

펀디엑스 19%, 샌드박스 25% 상승에 신규 신호 발생 코인은? (추가)

펀디엑스 19%, 샌드박스 25% 상승에 신규 신호 발생 코인은? (추가)

펀디엑스 19%, 샌드박스 25% 상승에 신규 신호 발생 코인은? (추가)

펀디엑스 19%, 샌드박스 25% 상승에 신규 신호 발생 코인은? (추가)

다스아카데미, 홈페이지 리뉴얼

다스아카데미, 홈페이지 리뉴얼